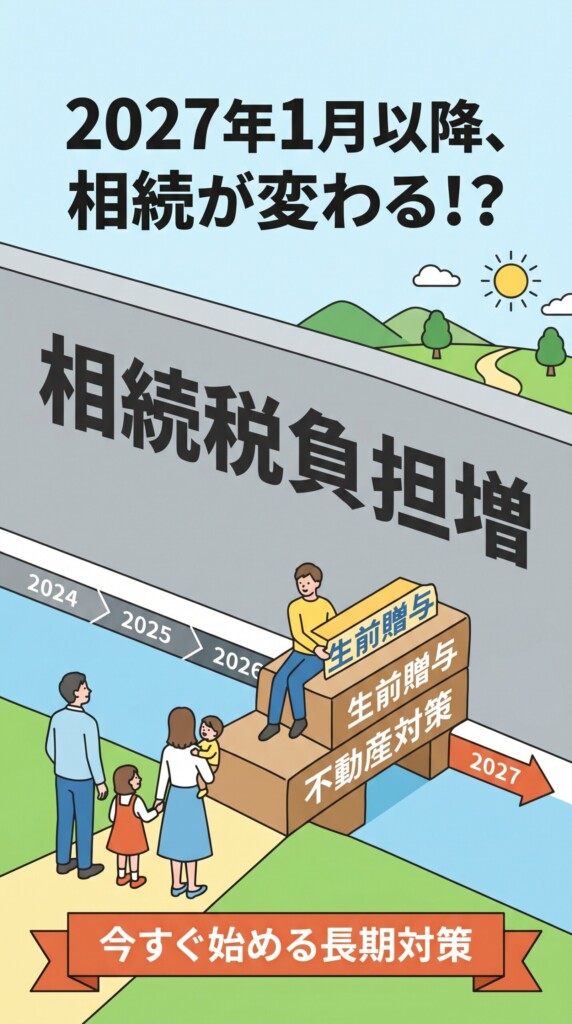

2024年の税制改正により、相続税および生前贈与のルールが厳格化されました。特に「2027年1月」は、実質的な相続税の負担増が顕在化し始める重要な転換点です。

結論として、2027年以降は以下の理由から、相続直前での節税対策が極めて困難になります。

【2027年相続税改正の要点と影響】

- 生前贈与の持ち戻し期間が「最大7年」へ延長:

非課税で行った過去の贈与が相続財産に加算される期間が延びるため、課税対象枠が拡大します。 - 貸付用不動産の評価見直(5年ルール):

相続発生前5年以内に取得した不動産による過度な節税スキームが封じられます。 - 求められる対策の早期化:

直前の対策が無効化されるため、5〜10年先を見据えた「資産の組み換え」や「早期の贈与」が必須となります。

本記事では、改正に伴う税負担の増加を回避し、宇治市や京都市などに所有する不動産などの資産(手残り額)を最大化するための、具体的な生前対策を客観的なデータに基づき解説します。

1. 2027年1月以降に相続税の負担が増加する2つの理由

今後の税制改正スケジュールにおいて、2027年1月は相続税の実質的なご負担が増加し始める重要なポイントです。客観的な事実と制度の変更点を整理します。

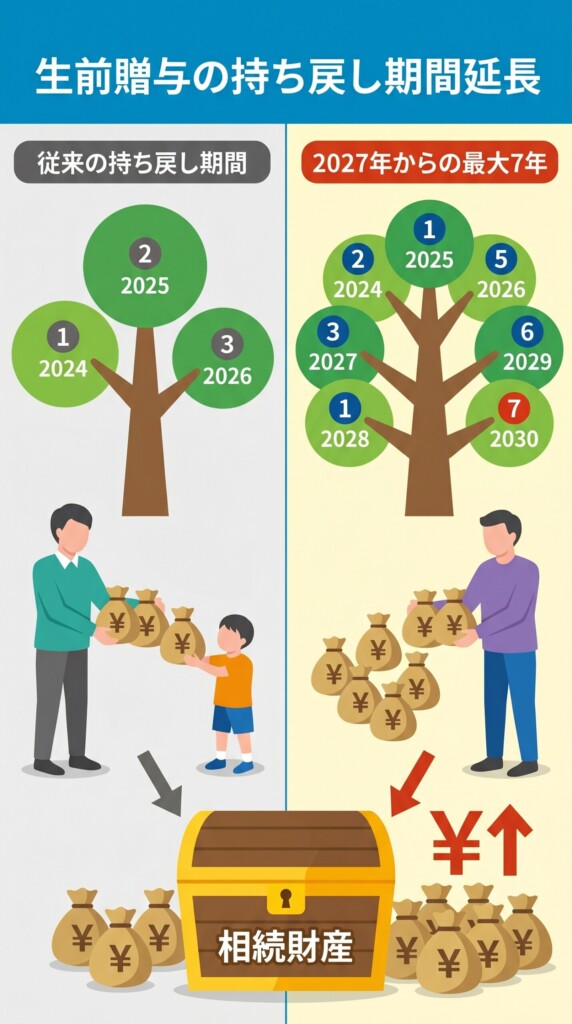

① 生前贈与の持ち戻し期間「7年」への段階的延長

亡くなる前に贈与した財産を相続財産に足し戻して相続税を計算する「持ち戻し期間」が、従来の3年から7年へ延長されました(令和5年度税制改正)。

延長された4年間(相続開始前4〜7年)に受けた贈与については、総額100万円までの控除枠が設けられていますが、それを超える額はすべて相続税の課税対象に組み込まれます。

この改正は2024年1月1日以降の贈与から適用されています。そのため、2024年から丸3年が経過する「2027年1月1日」以降に発生する相続から、段階的に3年を超える期間(4年目、5年目…)の贈与分が相続財産に加算され始めます。2031年1月以降は完全に「過去7年間」の贈与が持ち戻しの対象となります。

② 貸付用不動産の相続税評価見直し(5年ルール)

不動産を購入・建築してから5年以内に相続が発生した場合、その不動産を活用した節税効果がほぼ無効化されるルールです。

なぜ不動産が節税になっていたのか(従来の仕組み):現金1億円をそのまま相続すると、1億円全額に対して税金がかかります。しかし、その現金で賃貸マンションなどを購入すると、税金を計算する際の不動産の価値(評価額)は、実際に購入した金額の半額程度に下がります。これを利用して相続財産の評価額を圧縮するのが、不動産を活用した節税の基本でした。

5年ルールによる変更点:この仕組みを利用した「相続直前の駆け込み節税」を防ぐため、新たな制限が設けられました。 賃貸用不動産を取得または新築してから5年以内に相続が発生した場合、前述のような評価額の減額は認められません。代わりに、実際に物件を購入した際の金額(実際単価・時価ベース)に近い基準で税金が計算されます。

今後の対策における注意点:このルールにより、相続が迫ってから宇治市や京都市内で投資用物件を購入しても、5年以内に相続が発生すれば十分な節税効果を得られなくなりました。不動産を活用した対策には、最低でも5年以上の運用期間を見据えた長期的な計画が必須となります。

お持ちの不動産が将来どれくらいの評価額になるか、まずは現状を正確に把握してみませんか? 遠方からでもご相談可能です。

👉宇治市周辺での相続不動産の売却・査定については、[宇治市の不動産売却・購入・相続相談ならBobHome]へご相談ください

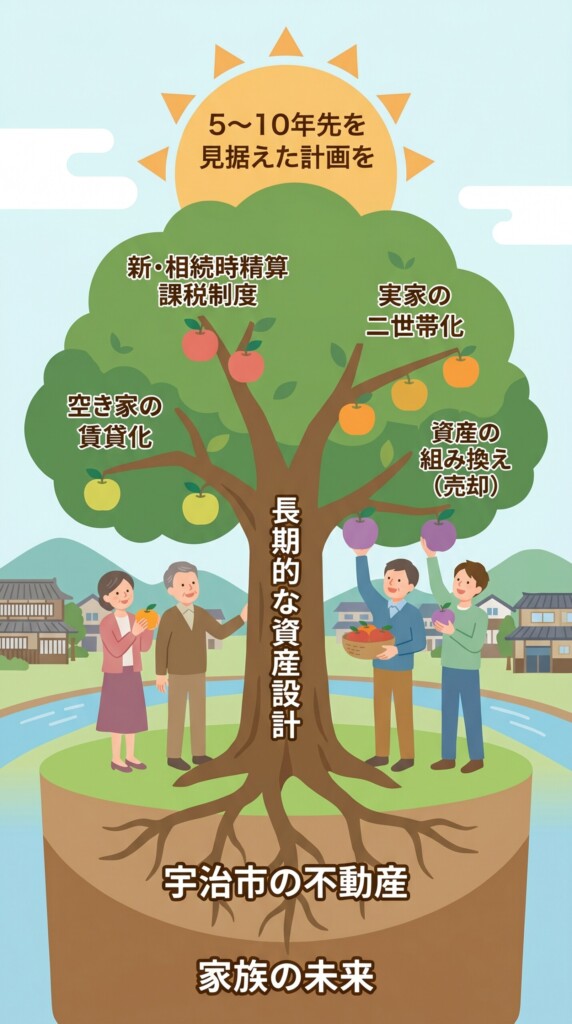

2. 宇治市周辺で不動産を所有する方が取るべき具体的な対策

税制改正により、短期的な対策は無効化されつつあります。

宇治市や京都市周辺にご自宅や遊休地、空き家をお持ちで、遠方にお住まいの場合は、長期的な資産設計を立てておくことが安心につながります。

① 1年に110万円まで税金がかからない「新しい財産の渡し方」

年間110万円の基礎控除が創設されました。

この基礎控除内の贈与であれば、贈与税の申告は不要であり、かつ相続発生時の持ち戻し対象にもなりません。確実に無税で資産を次世代へ移転するため、早期に同制度の利用を選択し、計画的に贈与を実行することが有効な選択肢となります。

② 資産価値向上:不動産の長期運用を前提としたリフォーム

「5年ルール」に対応するため、不動産を活用した相続対策を行う場合は最低でも5年以上の期間を確保すると安心です。

BOBHOMEでは以下のような宇治市内の既存物件の活用例をご提案しています。

- 実家の二世帯住宅化:「小規模宅地等の特例」の適用要件を満たすようリフォームし、土地の評価額を最大80%減額させる。

- 空き家の賃貸化・リノベーション:放置されている空き家を改修し、長期的な賃貸物件として運用。

固定資産税の負担増(特定空き家指定)を回避しつつ、安定した収入源を確保する。

👉空き家を放置して特定空き家に指定されるリスクについての詳細はこちら

③ 資産の組み換え(売却と買い替え)

宇治市周辺で活用予定のない土地や、維持費が負担になっている資産は、早期に売却して現金化することも一つの方法です。その資金を元手に、流動性が高く収益性の見込める優良資産へ組み替える、あるいは次世代の住宅取得資金として贈与(住宅取得等資金贈与の非課税の特例を利用)する戦略も考えられます。物件の売却査定から買い替え先の選定まで、相続診断士が遠方からでもご相談いただけるよう、ワンストップで対応いたします。

👉遠方にお住まいのまま、一度も帰省せずに売却手続きを完了させる「完全リモート売却プラン」の詳細はこちら

3. よくある質問(FAQ)

Q1:2027年1月以降、生前贈与のルールは具体的にどのように変わりますか?

A:亡くなる前に行われた生前贈与を相続財産に足し戻して相続税を計算する「持ち戻し期間」が、従来の3年間から7年間へ段階的に延長されます。これにより、相続発生直前の駆け込み贈与による課税逃れは事実上難しくなります。

Q2:相続税対策として賃貸用不動産を購入・建築することは、今後も有効ですか?

A:長期的な運用を前提とする場合は有効ですが、直前の対策は節税効果が薄れる可能性が高くなっています。相続発生前5年以内に取得または新築された貸付用不動産は取得価額(時価)に近い基準で評価される「5年ルール」が適用されるため、最低でも取得から5年以上の運用期間を確保することが推奨されます。

Q3:税制改正を受けて、今すぐ取り組むべき具体的な相続対策は何ですか?

A:短期的な対策が難しくなるため、以下の長期的な資産設計をご検討ください。

①「新・相続時精算課税制度」の基礎控除を活用した早期の資産移転。

②相続診断士と連携した実家の二世帯化(小規模宅地等の特例)や空き家の賃貸化。

③収益性の低い遊休地の早期売却と、流動性の高い資産への組み換え。

👉宇治市周辺での相続不動産の売却・査定については、[宇治市の不動産売却・購入・相続相談ならBobHome]へご相談ください